『貯蓄から投資へ』国からの推奨もあり、注目が高まっている投資信託やNISA制度。

身の回りの人でも、やっている人が増えてきたのではないでしょうか?

とはいえ・・・

投資信託、興味はあるんだけど・・・私には難しくてよく分からない

勧められて投資信託始めてみたけど、実は仕組みがよく分かってないんだよね・・・

こんな風に思っているそこのあなた!安心してください。

この記事を最後まで読んでいただければ、投資信託の基本的な仕組みが理解できます。

金融機関に勤務しながら、10年間投資信託を販売してきた筆者が、どんな方でも理解できるように、できる限りかみ砕いて解説していきますので、是非最後までご覧ください!

そもそも投資信託とは?

まず投資信託のイメージをつかんでいただくために、例え話をさせてください。

ある日の夜、A君はふと思いました。

お腹が空いたなぁ・・・ 1,000円あるからこれで出前をとろう

出前の候補としては、お寿司・カレーライス・ピザ・ラーメン・牛丼の5種類です。

各商品のお値段は全て1,000円となっています。

A君はメニューを見ながらこう思いました。

どれも美味しそうだなぁ・・・ 1,000円しかないけど全種類食べたい!

もしあなたがA君なら、どうしますか?

A君はこうすることにしました。

友達を4人、家に呼ぼう。

それから自分と友達の5人で1,000円ずつ出し合い、全種類(合計5,000円)買おう。

そしてそれを皆でシェアしよう!

こうすることで、1つの商品を1人でたくさん食べることはできませんが、全種類少しずつ食べることが出来ますよね?

投資信託もこれに近いイメージです。

投資信託の仕組み

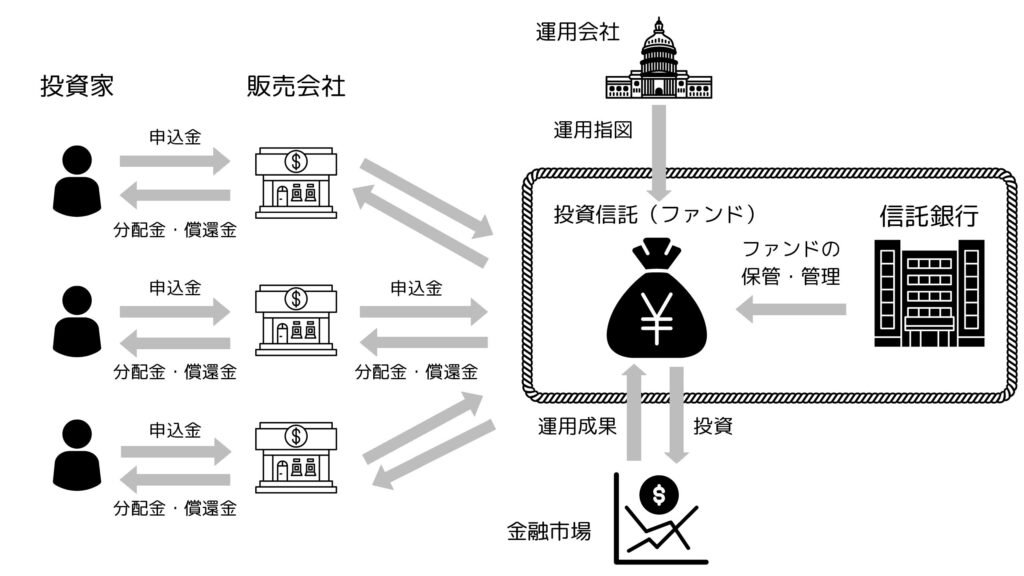

投資信託は以下の3つの組織がそれぞれ役割を果たすことで、成り立っています。

- 販売会社

- 運用会社

- 信託銀行

我々個人は町にある銀行や信用金庫、ネット証券会社等の『販売会社』を通して投資信託を購入することになります。

販売会社で証券口座を開設し、投資信託を購入するため、申込金を支払います。

こうして多くの投資家から集められた申込金は、『ファンド』と呼ばれ、『信託銀行』が保管・管理を行います。

そして投資のプロである『運用会社』が、金融市場でどの株や債券・不動産に投資するか考え、ファンドの管理を行う信託銀行に対して、『この株を買ってください(売ってください)』といった具合に指示を出します。

この指示のことを『運用指図』と呼びます。

この運用指図により、ファンド内のお金が、株や債券・不動産に投資され、上手くいけば利益(運用成果)が発生します。

このようにして得られた利益が、お金を出した我々個人投資家に分配されることになります。

預金との違い

誰しもなじみのある、金融商品といえば銀行預金だと思います。

ここでは、銀行預金と投資信託の違いを確認いただいて、投資信託への理解を深めていきましょう。

まず銀行預金ついて、『預金は元本保証だから、銀行が大切に預かっているだけ』と思う方もいらっしゃるかもしれませんが、実際は皆さんの預金も銀行によって投資・運用されています。

主な投資・先運用先は以下の2つです。

- 企業などへの貸付

- 国債などへの投資

このように投資・運用して増やしたお金を、預金者に利息として還元している訳です。

ちなみに我々預金者は実際に銀行がどういった会社に貸付しているかや、どんな国債を購入しているか知る術はありません。

その代わりと言っては語弊があるかもしれませんが、銀行預金は一金融機関ごとに元本1,000万円まで保護を受けられ、利息もあらかじめ決められた分きっちり受け取れます。

投資・運用による損失リスクを負っているのは、預金者ではなく銀行側という訳ですね。

さらに銀行預金を利用するにあたって、支払う手数料などは基本ありません。※ATM等の手数料は除く

では、この銀行預金に対して投資信託はどうでしょう?

まず、主な投資・運用先としては以下の3つです。

- 株式への投資

- 不動産への投資

- 国債などの債券への投資

そしてこれらの資産運用の内容については、『目論見書』というものを通じて、我々投資家に開示されています。

ですので、投資家はファンドがどういったものに投資をしているか知った上で、どのファンドを購入するか選択することができます。

ただし、元本保証などは一切無く、運用により損失が発生した場合、そのリスクは投資家自身が負うことになります。

銀行預金の利息のように決められたリターンがある訳でもなく、ファンドの運用状況によって得られるリターンは日々変動していきます。

さらに銀行預金とは違い、保有している間や、購入時・解約時に手数料がかかるファンドも存在します。

こういったリスクを受け入れたり、手数料を支払うことで、預金以上のリターンを得られる権利を手にできる訳ですね。

| 銀行預金 | 投資信託 | |

| 投資・運用先 | 企業への貸付や国債等の債券 | 株式、不動産、国債等の債券 |

| 運用情報の開示 | 非公開 | 目論見書等を通して開示 |

| 元本保証 | あり※ | なし |

| リターン | あらかじめ決められた利息を受取 | ファンドの運用状況によって日々変動 |

| 損失等のリスク | 銀行が負う | 投資家が負う |

| コスト | 基本的にはかからない | 運用期間中、購入時・解約時にかかる |

※万が一金融機関が破綻した場合、預金保険制度によって、当座預金や利息の付かない普通預金(決済用預金)は、全額が保護。定期預金や利息の付く普通預金等は、預金者一人あたり、一金融機関ごとに合算され、元本1,000万円までと破綻日までの利息等が保護される。これを超える分については、一部支払われない可能性あり。

投資信託のメリット

ここまでの解説で、投資信託の仕組みやイメージをつかんでいただけたのではないでしょうか?

ここからは投資信託のメリットを3つ解説していきたいと思います。

少額で分散投資ができる

投資は分散が大切と言われています。

投資信託は1つのファンドを購入するだけで、分散投資ができる商品です。

1つの会社に集中して投資をすれば、うまくいけば大きく儲けられますが、その会社に何か問題がおきれば、大きく損をしてしまうかもしれません。

『だったら100社の株を買ってリスクを分散しよう』

分散投資は、こうした考えのもと行われます。

しかし実際に個人で分散投資を行おうと思うと、資金面で問題が生じます。

株式には『単元』というものあって、ほとんどの会社が単元を100株としています。

我々が株式を購入しようと思うと、最低でも100株からしか購入できず、100株以上欲しいと思えば、200株・300株…という具合に100株単位で購入する必要があります。

※株式ミニ投資、株式累積投資対応銘柄であれば、100株未満でも購入可能。

例えば、1株1,000円と仮定すると、1社の株式を購入するには1,000円(1株)×100株で、最低でも10万円必要になります。

これを100社に分散投資すると、10万円×100社で1,000万円必要ということになります。

こんなお金出せませんよね?

投資信託はこういった資金面の問題を解消してくれます。

非常に少額から購入することができ、毎月1,000円からでも始めることが出来ます。

楽天証券等のネット証券ではポイント投信といって、ポイントを使用して投資することもできます。

さらに分散の面でも非常に優秀で、例えば『日経225インデックスファンド』は、日経平均株価を構成する200社以上の株式に分散投資を行っていたりします。

先程100社への分散投資の例を出しましたが、200社以上の企業への分散投資を、わずか1,000円で行うことができる凄さ、伝わっているでしょうか?

プロに任せられる

投資信託は先述した通り、販売会社・信託銀行・運用会社の3つの機関が、それぞれ役割を果たすことで成り立っています。

中でも『運用会社』は、投資家から集めた資金をどうやって運用して増やすかを決める機関であり、最も重要な役割を担っていると言えます。

運用会社には、『ファンドマネージャー』という投資のプロが在籍しており、このファンドマネージャーが、企業分析や経営者へのインタビュー等を行った上、どこの企業の株を買うか判断してくれています。

この最も重要で難しい部分をプロに任せられるという点で、投資信託は投資初心者にはもってこいの投資手法といえるのです。

投資環境が確立されている

日本では、1941年11月に最初の投資信託が誕生したと言われています。

その80年以上の歴史の中で、戦争や経済危機を経験し、法整備が行われ、投資家保護に仕組みが確立されてきました。

販売会社・運用会社・信託銀行が破綻した場合を例にみてみましょう。

まず『販売会社』は、投資信託を販売する窓口として投資家とのお金のやり取りを行いますが、お金を保管・管理しているのは『信託銀行』であるため、信託財産に影響はありません。

『運用会社』も同様に、運用の指図を行うだけで、信託財産の保管・管理は行っていないため、信託財産に影響はありません。

万が一販売会社や運用会社が破綻した際には、他の会社に引き継がれるか、その時の基準価格で換金することになります。

では信託財産の保管・管理を行う『信託銀行』が破綻した場合どうなるかというと、結論これも問題ありません。

投資信託の信託財産は、信託銀行自身の財産とは分けて管理することが、法律により義務化されています。これを『分別管理』といいます。

そのため、万が一信託銀行が破綻したとしても、他の信託銀行に移管されるか、その時の基準価格で換金することになるのです。

これ以外にも、『金融商品販売法』や『金融商品取引法』等により、投資家保護のルールが制定されていますし、ネット証券をはじめIT技術の進展により、投資が身近なものになってきています。

投資信託のデメリット

資産形成を行うには非常に有益な投資信託ですが、もちろん良い面ばかりではありません。

きちんとデメリットも理解した上で、購入判断をしていただけたらと思います。

デメリット①様々なリスクがある

投資信託は株式や債券など、日々値動きする金融商品に投資を行っており、その投資成果によって自身の投資資産も増減します。

投資信託に影響を及ぼす主な要因(リスク)は以下の5つです。

- 価格変動リスク

- 信用リスク

- 為替変動リスク

- 金利変動リスク

- カントリーリスク

『価格変動』リスクとは、投資信託の投資対象である、株式や債券の価格が変動することを指します。これにより、リターンを得られる反面、元本を毀損することもあります。

『信用リスク』とは、債券を発行する国や企業が、財政難や業績不振等により、利息や償還金を支払えなく可能性を指します。

『為替変動リスク』とは、為替レートが変動することを指します。外国通貨建ての資産に投資する場合は、一般的に円安になるとプラスに、円高になるとマイナスの影響が生じます。

『金利変動リスク』とは、金利が変動することで、債券価格に変動が生じることを指します。一般的には、金利が上がると債券価格は下落し、金利が下がると債券価格は上昇します。

『カントリーリスク』とは、投資対象国や地域において、戦争や経済危機などの混乱が生じることを指します。これにより基準価額が下落することがあります。

このようなリスクを受け入れることで、銀行預金を上回るリターンを得られる権利が手にできる訳ですね。

デメリット②各種コストがかかる

資産形成を行う上で、非常に便利な投資信託ですが、各種コスト(手数料)がかかります。

コストの種類は主に以下の3つです

- 購入時手数料

- 運用管理手数料(信託報酬)

- 信託財産留保額

『購入時手数料』とは、投資信託を購入した際に、販売会社に対して支払う費用のことです。

『運用管理手数料(信託報酬)』とは、運用期間中にかかる費用のことで、販売会社・運用会社・信託銀行にそれぞれ分配されます。

『信託財産留保額』とは、投資信託を売却する際に発生する費用です。ファンドの継続した運用を行うためであったり、長期保有者との公平性を担保するための費用といわれています。

NISA等で人気が高まっているのは、これらの手数料が非常に安い、または、かからないファンドです。

例として非常に人気のファンドである『eMAXIS Slim 全世界株式(オール・カントリー)』通称オルカンの手数料をみてみましょう。※令和6年1月19日時点目論見書参照

まず『販売手数料』に関しては無料となっております。このように販売時手数料が無料のファンドは『ノーロードファンド』とも呼ばれます。

次に『運用管理手数料(信託報酬)』をみてみると、年率0.05775%となっています。

例えば、100万円このファンドに投資して1年間運用した場合、年間で約577円の手数料がかかるということになります。

このファンドは名前の通り、全世界の会社の株式を投資対象としており、組み入れられている銘柄数(会社の数)は、2,000以上です。

これだけ分散ができる投資信託の手数料が、この水準であるということは、非常にありがたいこと思うのは私だけでしょうか?

最後に『信託財産留保額』については、購入時手数料と同様に無料となっています。

このように投資信託には手数料がかかりますが、中には『オルカン』のような手数料が非常に安いファンドもありますので、目論見書を参考に商品選定を行うと良いと思います。

デメリット③リアルタイムで売買ができない

投資信託は『基準価格』といわれる価格をもとに、売買が行われています。

基準価格は、投資信託の運用会社によって1日1回算出されており、この変動によって投資した自身の財産が増減することになります。

ですので株価のように、1分1秒単位で変動するものではないということです。

投資信託の直近の基準価格はネット等で検索すれば、いつでも誰でも確認することはできます。

しかしそこで確認できるのは前営業日の基準価格であって、今日その基準価格で購入することはできません。

今日の基準価格は、今日の取引終了後に、算出されて確定されるからです。

つまり投資信託を買う場合、はっきりとした基準価格が分からない状態で購入することになります。

このような方式を『ブラインド方式』と呼びます。

身近なことで例えるなら、お高めな飲食店に行って、時価のメニューを頼んだものの、お会計で確認したらびっくり!みたいなケースもあるということですね(笑)

ただし、前述したように前営業日の基準価格は参考にできますし、逆にタイミングを見計らっている内に投資機会を逃すことを避けられると思えば、悪いことばかりではないかもしれませんね。

まとめ

投資信託は初めて投資を行う方にとって非常に良い商品だと言えます。

少額で分散投資ができ、運用期間中の手間もほとんどありません。

たしかにリスクもありますが、時間をかけてじっくり運用することで、そのリスクも大きく低減させることができます。

本記事を参考にしていただき、まずは1,000円からでも良いので、投資信託を始めてみてはいかがでしょうか?

コメント